Veertig jaar vrij kapitaalverkeer heeft niet geleid tot meer welvaart voor burgers, wel tot de nodige economische crises. Het is hoog tijd het internationale kapitaalverkeer weer te reguleren en te onderwerpen aan belastingheffing. Matthijs van Neerbos en Henk Nijboer doen hiervoor drie voorstellen.

Door: Matthijs van Neerbos en Henk Nijboer

Matthijs van Neerbos is econoom en adviseur, Henk Nijboer is woordvoerder financiën voor de PvdA in de Tweede Kamer

De dividendbelasting moest en zou worden afgeschaft van het kabinet-Rutte III. Er zouden miljoenen banen op het spel staan, bedrijven zouden Nederland massaal de rug toe keren en we zouden een onverantwoord risico nemen met de structuur van de Nederlandse economie als we dat niet zouden doen. Al die argumenten bleken slechts een rookgordijn om te verhullen dat het kabinet twee miljard euro wilde overmaken naar buitenlandse beleggers om twee bedrijven tevreden te houden: Unilever en Shell.

De redenatie is al jaren hetzelfde: als wij de belastingen niet verlagen, dan vertrekt het grootkapitaal en verliezen we banen, bedrijven en investeringen. Door deze retoriek te volgen hebben steeds meer regeringen zich in feite overgegeven aan de wil van belastingontwijkende multinationals. De ontwikkelingen rondom Shell hebben laten zien dat het kabinet wat dit betreft hardleers is: Shell kondigt aan het hoofdkantoor naar het Verenigd Koninkrijk te willen verplaatsen, en direct wil het kabinet weer de dividendbelasting afschaffen.

Om toekomstige dividenddrama’s te voorkomen is het goed eens kritisch naar die redenering te kijken. Want wie zich laat chanteren door bedrijven, verliest meer dan alleen de gemiste belastinginkomsten. Democratieën lopen steeds vaker het risico om effectief gekaapt te worden door de wensen en grillen van grenzeloos kapitaal en haar eigenaren. Wij pleiten er in dit artikel voor de internationale kapitaalstromen te reguleren en te belasten en de regie over onze economie en welvaart te hernemen.

Kapitaal stroomt steeds vrijer de wereld rond

Om te beginnen maken we een stap terug in de tijd. De vorige keer dat strenge kapitaalrestricties werden ingesteld was direct na de Tweede Wereldoorlog, als reactie op de financiële crisis van de jaren dertig. In 1944 spraken 44 landen af zich te houden aan het systeem van Bretton Woods. Kapitaalcontroles en vaste maar aanpasbare wisselkoersen waren hiervan het uitgangspunt, waarbij de Amerikaanse dollar kon worden ingewisseld tegen een bepaalde hoeveelheid goud. Landen mochten controles op kapitaalstromen hanteren zodat zij de financiële transacties konden beperken, mits deze niet gerelateerd waren aan de handel van goederen of diensten.[1] Behoudens handelstransacties was daardoor in de drie decennia na de Tweede Wereldoorlog nauwelijks sprake van internationaal bankieren. Tegelijkertijd vormden deze trente glorieuses een unieke periode van stabiele groei.[2]

Begin jaren zeventig werd het systeem van Bretton Woods losgelaten, toen Amerika de inwisselbaarheid van dollars voor goud staakte. Vanaf het einde van de jaren zeventig werden de kapitaalcontroles in westerse landen stapsgewijs ontmanteld. De Verenigde Staten onder Reagan en het Verenigd Koninkrijk onder Thatcher stelden vanaf begin jaren tachtig – daarin aangemoedigd door het IMF en de OECD – dat vrije kapitaalstromen grote positieve effecten zouden hebben op de economie. Een betere wereldwijde allocatie van besparingen en investeringen zou leiden tot een hogere economische groei en een betere spreiding van risico’s. Andere landen werden aangemoedigd door multinationals en financiële bedrijven het Angelsaksische voorbeeld te volgen.

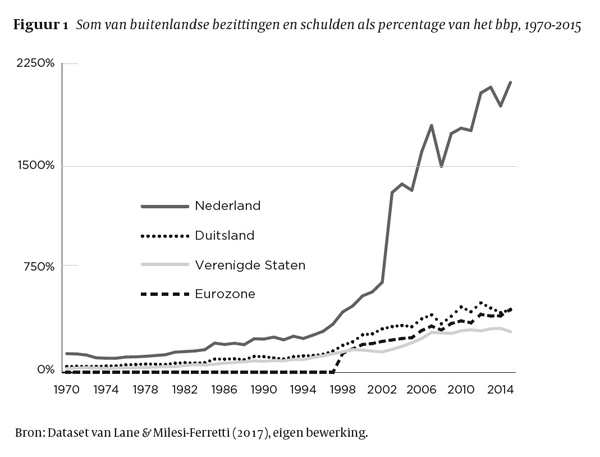

Kapitaal stroomt sindsdien steeds ongeremder de wereld rond. Waar in 1970 slechts een derde van de ontwikkelde economieën een relatief vrij kapitaalverkeer kende, geldt dit tegenwoordig voor vrijwel alle ontwikkelde economieën.[3] De omvang van kapitaalstromen is tussen 1994 en 2007 drie keer zo snel gegroeid als de wereldhandel.[4] De totale som van grensoverschrijdende bezittingen en schulden – een vaak gebruikte maatstaf voor financiële openheid – is voor ontwikkelde economieën gegroeid van 70% van het bruto binnenlands product (bbp) in 1980 naar 440% in 2007.[5] Nederland speelt hierbij samen met andere belastingparadijzen een hoofdrol. Ligt de totale som van buitenlandse bezittingen en schulden als percentage van het bbp in de eurozone en de Verenigde Staten op ongeveer drie tot vier keer de grootte van het bbp, in Nederland is dat inmiddels 21 keer (zie figuur 1). De cijfers voor Ierland (45 keer) en Bermuda (450 keer) zijn nog extremer.

De voordelen blijven uit

Wat heeft al deze financiële globalisering ons opgeleverd? Daar waar kapitaalstromen en de som van buitenlandse bezittingen en schulden snel zijn gegroeid, zou je verwachten dat de beloofde voordelen van vrij kapitaalverkeer zich nu helderder dan ooit zouden moeten manifesteren. Tom Cruise zou zeggen: ‘Show me the money!’ Een indrukwekkende reeks van topeconomen heeft de effecten van vrijer kapitaalverkeer op groei, investeringen en risicodeling onderzocht. Hun bevindingen zijn heel kort samengevat: er is geen bewijs dat vrij kapitaalverkeer grote economische voordelen met zich meebrengt.[6] De effecten van financiële openheid op groei of risicodeling zijn nauwelijks te kwantificeren, ondanks de enorme groei van de wereldwijde kapitaalstromen en het grote aantal landen dat kapitaalcontroles heeft losgelaten.[7]

In de theorie van het neoklassieke groeimodel lijkt het logisch dat vrij kapitaalverkeer grote voordelen met zich meebrengt. Een betere allocatie van besparingen en investeringen zou profijtelijk zijn voor zowel landen die relatief kapitaalrijk zijn als voor landen met kapitaalschaarste. Kapitaal stroomt immers naar de plek met het hoogste rendement. Dit zouden vooral de landen zijn waar kapitaal relatief schaars is. Instromend kapitaal stelt landen in staat meer te investeren en consumeren dan wanneer zou worden gekozen voor financiële autarkie. Ook de relatief kapitaalrijke landen profiteren, omdat zij theoretisch in andere landen een beter rendement kunnen behalen op hun vermogen en zij de risico’s beter kunnen spreiden dan wanneer zij alleen in eigen land kunnen investeren.

Maar zoals vaker volgt de praktijk niet de theorie. Wereldwijde kapitaalstromen blijken zich niet te vertalen in meer groei en betere risicospreiding, maar in meer speculatie, consumptie en over-investeringen. Schumpeter, een van de meest invloedrijke economen van de twintigste eeuw, stelde al dat het ene krediet het andere niet is. Kapitaal zorgt voor groei als het bij innovatieve ondernemers terechtkomt, niet als het zorgt voor extra speculatie op aandelenbeurzen en vastgoedmarkten. Toch is dat wat we vooral zien gebeuren. Wereldwijde kapitaalstromen gaan samen met grotere schuldhefbomen in de bankensector, een excessieve kredietgroei en stijgende risicovolle activaprijzen.[8]

De economische nadelen worden steeds evidenter

Terwijl de voordelen van vrij kapitaalverkeer uitblijven worden de nadelen steeds evidenter. In een wereld waar kapitaal met één druk op de knop de wereld overgaat, reageren kapitaalstromen veel eerder op economisch nieuws dan de productie en consumptie. In combinatie met asymmetrische informatie (verkopers weten meer over een product dan kopers) en een mismatch tussen korte termijn schulden en lange termijn bezittingen leidt dit tot kuddegedrag, bubbels en paniek.[9] Die volatiliteit vertaalde zich in harde klappen voor landen als Brazilië, Argentinië, Indonesië en Rusland in de jaren negentig. Op streng aanraden van het IMF stelden zij zich open voor buitenlandse investeerders, om vervolgens in een economische crisis te belanden toen het kapitaal als sneeuw voor de zon verdween bij de eerste economische tegenvallers.

Deze voorbeelden staan helaas niet op zichzelf. Veel landen die afhankelijk werden van buitenlands kapitaal zagen zich de afgelopen decennia geconfronteerd met een ‘sudden stop’ waarbij de buitenlandse financieringsstroom ineens opdroogt, bijvoorbeeld als tijdens een recessie het investeerdervertrouwen sterk afneemt.[10] De ervaringen met de schuldencrisis in het eurogebied (de tekorten op de lopende rekening van onder andere Griekenland en Ierland), de Azië-crisis in 1997 (het tekort op de lopende rekening van onder andere Thailand) en de Tequila-crisis in 1994 (het tekort op de lopende rekening van Mexico), leert dat deze ‘sudden stops’ met grote financiële gevolgen voor de gehele regio gepaard kunnen gaan.

Onderzoek van de OECD laat zien dat voor OECD-landen bijna de helft van de grote kapitaalinstromen eindigden in zo’n ‘sudden stop’; 10% eindigde in een bank- of valutacrisis. Volgens de OECD verviervoudigt een periode van grote kapitaal-instroom de kans op een bankencrisis of een ‘sudden stop’.[11]

Marktfundamentalisten willen in dit soort correcties nog wel eens de heilzame tucht van de markt zien. Kapitaal-instroom en -uitstroom zouden onderliggende economische fundamenten weerspiegelen. De redenatie is dan dat landen misschien iets te laat en te abrupt – maar in ieder geval terecht – worden gestraft voor hun macro-economisch wanbeleid. Griekenland? Ontspoorde overheidsfinanciën. Spanje en Portugal? Te hoge lonen en een te lage productiviteit. Italië? Te strenge regulering van de arbeidsmarkt. Geen wonder dat het internationaal kapitaal hen een tik uitdeelt, is dan de redenatie.

Ook dit blijkt onzin. Er is bijvoorbeeld geen aanwijsbare verandering van economische fundamenten die de Azië-crisis van 1997 kan verklaren. De econoom Dani Rodrik stelt dat commerciële banken het ofwel verschrikkelijk mis hadden toen ze Aziatische landen overlaadden met leningen in de periode voor 1997, of dat ze het verschrikkelijk mis hadden toen ze alle leningen ineens terugtrokken in 1997.[12] Het is eerder andersom. Financiële factoren veroorzaken onevenwichtigheden in de reële economie, in plaats van dat zij er een correctie op zijn.

Recent onderzoek laat zien dat ontwikkelingen in de reële economie – zoals de ontwikkeling van lonen en productiviteit – een veel minder grote rol speelden bij de opbouw van grote onevenwichtigheden in de economie dan financiële factoren. In Griekenland, Portugal en Spanje was een slechte concurrentiepositie niet de oorzaak van de problemen maar het gevolg daarvan. Banken en financiële markten kanaliseerden Noord-Europees spaargeld niet naar productieve investeringen in Zuid-Europa, maar naar vastgoedbubbels.

Stokholmsyndroom van het internationaal kapitaal

Sinds de jaren zeventig zoekt steeds meer kapitaal wereldwijd naar rendement. Dat zorgt helaas niet voor meer groei of voor meer innovaties, wel voor meer speculatie en risico’s. Te vaak wordt een stortvloed van buitenlands instromend kapitaal niet productief aangewend maar zorgt deze voor financiële zeepbellen.

De prijs van crises die ontstaan in de financiële economie worden betaald in de reële economie. Bhagwati beschreef al in 1998 dat wanneer een crisis een land raakt, alles wordt gedaan om het kapitaal terug te krijgen bij de kapitaalverstrekkers. Indonesië moest in de jaren negentig hiervoor de rente verhogen, ook al liep de werkloosheid daardoor nog verder op. Thailand moest publieke activa tegen dumpprijzen verkopen aan buitenlandse investeerders die wel nog kapitaal hadden.[13] Griekenland privatiseerde haar grootste haven die nu grotendeels in Chinese handen is.[14]

Het is de omgekeerde wereld: de instroom van kapitaal drijft schulden op en is (mede-)oorzaak van de crisis, en als reactie stellen landen zich nog meer open voor kapitaal. In plaats van de rekening neer te leggen bij de verstrekkers van goedkoop krediet en dus bij het internationaal kapitaal, worden de private schulden door overheden overgenomen, moeten landen bezuinigen, liberaliseren en privatiseren en stijgt de werkloosheid. Het is het Stockholmsyndroom van het internationaal kapitaal: overheden worden verliefd op de kapitaalverstrekkers die hen gegijzeld houden. Kijk naar de Europese schuldencrisis. De grootste prijs betaalden niet de Noord-Europese banken voor hun wanbeleid, maar de bevolkingen in Zuid- en Noord-Europa. De Duitse, Nederlandse en Franse banken werden overeind gehouden op rekening van de samenleving.

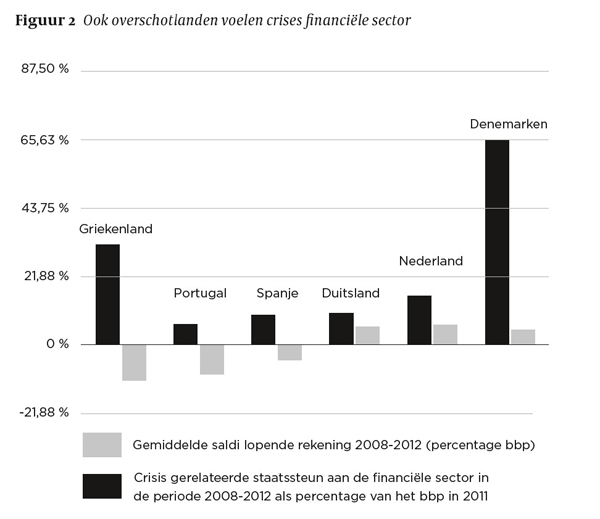

Hoewel landen met een tekort op de lopende rekening meer risico lopen bij een ‘sudden stop’ omdat zij per saldo van externe financiering afhankelijk zijn (zie voetnoot 1), zijn overschotlanden ook kwetsbaar. Figuur 2 zet de steun aan de financiële sector in 2008-2012 af tegen het gemiddelde saldo op de lopende rekening in dezelfde periode (beide als percentage van het bbp). Het saldo op de lopende rekening laat zien of een land van externe financiering afhankelijk is (‘tekortlanden’) of juist per saldo vermogen opbouwt in het buitenland (‘overschotlanden’). De figuur laat zien dat overschotlanden Duitsland, Nederland en Denemarken gemiddeld meer kosten hadden om de financiële sector te ondersteunen in de crisis (als percentage van het bbp) dan tekortlanden Griekenland, Portugal en Spanje.

Boom-bust economieën

De reacties van overheden en centrale banken versterken onbedoeld de verschillen tussen de reële en de financiële economie. De ongekende steun van overheden en centrale banken om de financiële sector overeind te houden tijdens de financiële crisis heeft zich niet vertaald in een sterkere economie, maar in (opnieuw) sterk stijgende activa-prijzen, met het risico op zeepbellen tot gevolg. Aandelenbeurzen en huizenmarkten bereiken nu wereldwijd recordhoogtes, terwijl lonen achterblijven, huishoudens steeds meer risico’s dragen en de productiviteit nauwelijks groeit. Zo begint de werkelijkheid tussen de financiële en de reële economie steeds meer te verschillen.

Het feit dat het wereldwijde kapitaalverkeer leidt tot hogere activaprijzen in plaats van tot meer productieve investeringen, heeft implicaties voor de ongelijkheid binnen onze samenlevingen. Uit onderzoek van denktank Conference Board blijkt dat er in crisisjaren geen wezenlijke toename van de productiviteit in ontwikkelde landen is geweest.[15] Doordat de productiviteit achterblijft, staan ook de lonen onder druk. In de periode 1995-2008 is in ontwikkelde economieën het aandeel van laaggeschoolde arbeid in de verdeling van de economische groei met 4,9% geslonken. Daar staat een groei van 2,9% tegenover voor kapitaalverschaffers.[16] De lonen blijven dus achter, terwijl activaprijzen stijgen. Dat is goed voor vermogenden, maar slecht voor werkenden.

Het internationale kapitaalverkeer versterkt daarmee het boom-bust karakter (een snelle groei gevolgd door een scherpe daling) van economieën die financieel sterk met de rest van de wereld verweven zijn, zoals Nederland. In goede tijden lijken de risico’s laag en voeden de sterk stijgende vermogens in huizen, aandelen en pensioenen extra consumptie en extra groei. Maar in slechte tijden werkt het andersom.

Koerswijziging is noodzakelijk

Dit artikel gaat over vrij kapitaalverkeer en daarom spitsen onze aanbevelingen zich daarop toe. Maar het kan niet vaak genoeg gezegd worden dat de belangrijkste basis voor een goed investeringsklimaat een welvarende verzorgingsstaat is. Goed onderwijs, uitstekende verkeersverbindingen, een digitale infrastructuur, een rijk cultureel leven, brede voorzieningen, een goed functionerende rechtsspraak en een goed woonklimaat vormen de belangrijkste basis voor een welvarende economie. Als er gekozen moet worden tussen investeren in de samenleving of verlaging van de belastingen voor het internationaal kapitaal, dan is die keus voor ons helder: investeer in de samenleving. Daar wordt het land beter van én het is goed voor het vestigingsklimaat.

De valse claim dat je in een wereld met mobiel kapitaal groei, werkgelegenheid en investeringen misloopt als je de belastingen op kapitaal niet verlaagt, is ontkracht. Vrij kapitaalverkeer levert ons geen extra groei op, alleen meer crises, en normale huishoudens betalen de rekening. Wij stellen voor om de benadering van het vrije kapitaalverkeer om te draaien door kapitaalstromen te belasten. We leggen daardoor de rekening neer bij degenen die risico’s het beste kunnen dragen. Het vrije verkeer van kapitaal is een verkeerd uitgangspunt voor Europees beleid en voor internationale economische afstemming. We pleiten ervoor deze hoeksteen van het Europese beleid te verlaten en doen drie voorstellen voor koerswijzigingen.

Voorstel 1: Schaf de flitshandel af, verbied trustkantoren en weer speculatief kapitaal

Allereerst stellen we een andere benadering van het kapitaalverkeer voor. Het uitgangspunt moet verschuiven van vrij verkeer van kapitaal naar op welvaart gerichte groei. In het Bretton Woods-systeem was er ruimte voor vrij kapitaalverkeer voor zover dit werd gebruikt om het goederenverkeer mee te financieren (handelstransacties). Dat is zinvol, want door internationale handel neemt de wereldwijde welvaart aantoonbaar toe.

Kapitaalverkeer bovenop handelstransacties was daarentegen streng gereguleerd om speculatie en instabiliteit in economieën te voorkomen. Naar dit principe willen we terug: vrij kapitaalverkeer is alleen wenselijk als het aantoonbaar de brede welvaart vergroot. Investeringen die aan die doelstelling bijdragen zijn welkom, maar investeringen die schadelijk zijn voor de brede welvaart of die alleen gericht zijn op kortetermijnbelangen willen we niet. Het vrije verkeer van kapitaal is dus het verkeerde uitgangspunt voor Europees beleid en internationale economische afstemming.

Ons uitgangspunt moet zijn de brede welvaart te vergroten. Kapitaalrestricties mogen het vrije verkeer van goederen, diensten en personen hierbij niet hinderen: je moet sinaasappels uit Spanje kunnen importeren en met je spaargeld naar Spanje kunnen verhuizen. Maar wat we nu zien is dat niks zo vrij en ongeremd grenzen oversteekt als kapitaal met alle negatieve gevolgen van dien. Daar moet iets aan veranderen.

We kijken in de toekomst dus veel kritischer naar kapitaalverkeer dat alleen uit is op speculatie en kortetermijnwinsten. Kortlopende beleggingen maken een land immers kwetsbaarder voor speculatie dan langjarige buitenlandse directe investeringen. Een andere benadering van het kapitaalverkeer betekent concreet: het afschaffen van de flitshandel, een verbod op trustkantoren en een dichte deur voor grenzeloos speculatief kapitaal.

De Amerikaanse mega-vastgoedbelegger Blackstone kocht vorig jaar 225 huurwoningen op in Rotterdam. Steeds meer van onze schaarse woningen gaan naar beleggers die geen huis kopen om te zorgen dat mensen erin kunnen wonen maar voor het maximale rendement. Met een zelfbewoningsplicht kunnen buitenlandse beleggers er niet meer tussen komen in onze steden en dorpen en wordt dit soort grenzeloos speculatief kapitaal dus geweerd.

In andere cruciale sectoren – zoals technologie, energie, infrastructuur, defensie – moet worden geëist dat buitenlandse investeerders ten minste moeten investeren samen met een Nederlandse partner en dat zij hooguit een minderheidsbelang kunnen vergaren. Zo beschermen we de vitale sectoren, zijn we zuinig op onze innovaties en worden we minder naïef in de internationale wereldorde.

Voorstel 2: Maak een sterke Europese bankenunie en bescherm de reële economie bij crises

De risico’s van het internationaal kapitaalverkeer moeten worden gedragen door degenen die het meeste voordeel hebben van dat internationaal kapitaalverkeer. De gedachte dat schulden slecht zijn en dat schuldenaren daarom moeten boeten, heeft meer te maken met een calvinistische boekhoudersmentaliteit dan met economische logica. Schulden kunnen erg nuttig zijn als ze leiden tot productieve investeringen, en als ze daar niet voor worden gebruikt dan treft zowel de crediteur als de debiteur blaam.

Toch lijkt de Europese beleidsreactie op de Europese schuldencrisis met name op het aanpakken van publieke en private schulden gericht, in plaats van op de internationale kapitaalstromen die deze schulden mogelijk hebben gemaakt. Het Europese Stabiliteits- en Groeipact (SGP) bindt overheden aan strenge regels omtrent schuld en tekort, en de Macro-Economische Onevenwichtighedenprocedure (bedoeld om naast begrotingen ook de economieën op elkaar af te stemmen) heeft als hoofddoel de concurrentiekracht van Europese landen te verbeteren. Lidstaten worden hierbij gestimuleerd hun productie- en arbeidsmarkten te flexibiliseren.[17] Deze Europese beleidsinstrumenten gaan compleet voorbij aan de financiële oorzaken van de schuldencrisis.

In Europees verband moet in plaats daarvan veel meer nadruk gelegd worden op de risico’s van kapitaalverkeer en de gevolgen die dit met zich meebrengt voor de reële economie. In plaats van op een kleinere overheid en flexibilisering van de arbeidsmarkt, moet de aandacht in de Europese beleidscoördinatie veel meer liggen bij financiële factoren – zoals kapitaalstromen, schuldhefbomen, kredietgroei, huizenprijzen – en de risico’s die deze met zich meebrengen voor de Europese financiële stabiliteit.

Wij pleiten ervoor de Europese bankenunie te vervolmaken en er daarbij voor te zorgen dat niet de belastingbetalers maar de beleggers de rekening krijgen gepresenteerd van omvallende banken. Ook zijn de buffers van banken nog altijd veel te laag en de risico’s voor onze reële economie dus te hoog. Ook de internationale voorstellen uit Basel om schuldhefbomen te beperken gaan lang niet ver genoeg en moeten fundamenteel worden verscherpt.

Voorstel 3: Belast kapitaalstromen

Ons derde voorstel: belast de kapitaalstromen. Nobelprijswinnaar James Tobin stelde een financiële transactiebelasting (FTT) voor, nadat begin jaren zeventig was afgestapt van het systeem van Bretton Woods. Hierbij wordt een kleine vlakke belasting van 0,1 tot 0,5% geheven op financiële transacties in aandelen, obligaties en derivaten. Het mooie van zo’n vlakke heffing is dat deze flitskapitaal en grote speculatie ontmoedigt en per saldo minder belasting heft op kapitaal met een langetermijnfocus.

Elf EU-landen (waaronder helaas niet Nederland) steunen inmiddels een FTT en een voorstel hiervoor is ook al goedgekeurd in het Europees Parlement in december 2012, maar deze is nog steeds niet ingevoerd. Datzelfde geldt voor de digitaks voor grote techreuzen. Er wordt veel over gepraat, maar invoering laat veel te lang op zich wachten.

Ook een progressieve vermogensbelasting in lijn met de ideeën van Piketty wordt node gemist. Elk jaar stijgt het aantal miljardairs, terwijl belasting betalen nog altijd aan de minst vermogenden is voorbehouden.

Noten

- Iedere transactie in het lopende verkeer leidt in principe tot een transactie op de financiële rekening. De verkoop van een product of dienst aan een buitenlandse afnemer leidt tot een vordering op het buitenland. Deze kan neerslaan in een buitenlandse schuldtitel, in een toename van het bezit aan vreemde valuta of in een stijging van de officiële reserves. Doordat iedere boeking per definitie een tegenboeking van dezelfde omvang heeft, is de som van alle transacties in beginsel gelijk aan nul. De betalingsbalans is in ‘evenwicht'. Toch is de financiële rekening veel meer dan uitsluitend de rekening waarop tot uiting komt hoe de lopende rekening wordt gefinancierd. In de loop der tijd blijkt keer op keer dat de financiële rekening geenszins reactief reageert op het lopende verkeer, maar juist een geheel eigen dynamiek heeft die eerder de lopende rekening stuurt dan andersom. Zie hierover onder andere Boonstra (2008), De Betalingsbalans en de externe vermogenspositie, VU Uitgeverij.

- WRR (2016). Samenleving en financiële sector in evenwicht, p. 65.

- Shaw, W., Eidelman, V. (2011). Why Are Capital Controls So Popular? Carnegie Endowment for International Peace.

- OECD (2011). Getting the most out of international capital flows, OECD Economic Outlook, Volume 2011/1, pp. 287-308.

- Passari, E. en Rey, H. (2015). Financial flows and the international monetary system. NBER Working Paper 21172.

- Zie voor een survey van de economische literatuur bijv. Jeanne, O., Subramanian, A., en Williamson, J (2012), Who Needs to Open the Capital Account?, Peterson Insititute for International Economics.

- Zie bijvoorbeeld Pettifor, A. (2017). The production of money: how to break the power of bankers, uitgever VERSO.

- Passari, E. en Rey, H. (2015). Financial flows and the international monetary system, NBER Working Paper 21172.

- Zie bijvoorbeeld Rodrik (1998). Who needs capital account convertibility, Harvard University en Bhagwati (1998), The capital myth: the difference between trade in widgets and dollars. Foreign Affairs, vol. 77, pp. 7-12.

- O. Blanchard en G.M. Milesi-Ferretti. (Why) Should Current Account Balances Be Reduced?, IMF Staff Discussion Note, 2011.

- OECD (2011). Getting the most out of international capital flows. OECD Economic Outlook, volume 2011/1, pp. 287-308.

- Rodrik (1998). Who needs capital account convertibility, Harvard University.

- Bhagwati (1998). The capital myth: the difference between trade in widgets and dollars. Foreign Affairs, vol. 77, pp. 7-12.

- NOS, China investeert 600 miljoen euro in grootste haven van Griekenland, 11 november 2019.

- Gemeten als de gemiddelde verandering in output – berekend als bbp – per werkende. Conference Board. (2015). Productivity Brief 2015.

- Los, Bart, Robert Stehrer, Marcel Timmer en Gaaitzen de Vries. (2015). Factor specialisation within global value chains. In: João Amador en Filippo di Mauro (red.), The Age of Global Value Chains, vox.

- Europese Commissie (2010). Surveillance of intra-euro-area competitiveness and imbalances.